A todo aquel contribuyente del Impuesto sobre la Renta de las Personas Físicas que posea más de un inmueble, le toca apoquinar. La imputación de rentas inmobiliarias, excluida la vivienda habitual, es obligatoria para todos aquellos ciudadanos residentes en territorio común. El enfado es mayor, si cabe, cuando se entera que no ocurre lo mismo en las comunidades autónomas con régimen foral. A modo de resumen, podríamos concluir que, además de hacer frente a los habituales gastos por suministros, mantenimiento, seguros, comunidad,…, por la segunda vivienda se pagan tributos dos o incluso tres veces: el recibo del IBI, el rendimiento correspondiente al IRPF y, si el sujeto pasivo tiene la suerte de ser más o menos rico, la cuota del Impuesto sobre el Patrimonio.

No obstante, en algunas ocasiones las leyes ofrecen recovecos que pueden resultar favorables de manera insospechada. Es el caso de la ocupación ilegítima de un inmueble. Sin pretenderlo, los okupas permiten que el propietario del piso allanado no tenga que declarar la imputación de rentas inmobiliarias desde el preciso instante en que los tribunales den inicio al procedimiento de desahucio, sin que sea necesario que exista resolución del mismo. Una situación sumamente desagradable que viene acompañada de una desgravación fiscal. Paradojas de la vida.

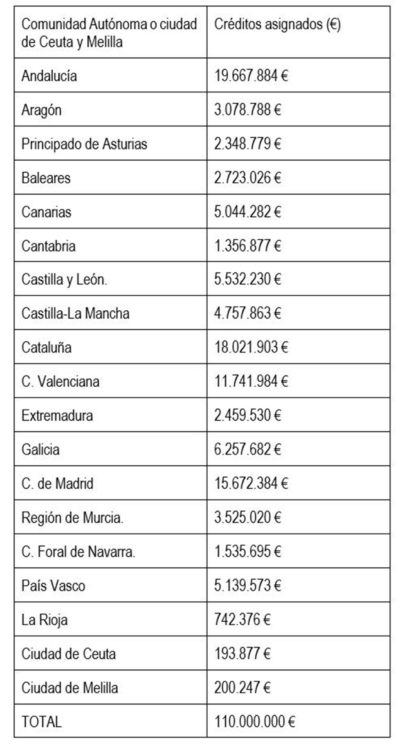

[Sumario]

Aquellos inmuebles que no estén afectos a actividades económicas y cuyo destino no sea el de vivienda habitual, tributan como rendimiento en el IRPF, y por tanto suponen un mayor importe de la base imponible del impuesto. Con carácter general, la cantidad a integrar se obtiene aplicando el porcentaje del 1,1 al valor catastral. Por ejemplo, si un piso está tasado en 100 euros, el contribuyente deberá declarar 1.100 euros como ingreso anual.

En el momento en que el desalojo se haga patente y el inmueble sea recuperado por su legítimo dueño, volverá a iniciarse el cómputo para el cálculo de la renta inmobiliaria. Por ello, además de la pertinente denuncia que ponga en marcha la maquinaria procesal, los expertos aconsejan que el propietario recopile la mayor cantidad de datos que prueben la ocupación ilegal y que documenten los daños sufridos por la vivienda, a efectos de justificar el involuntario ahorro de impuestos.